Znajdź odpowiedni kod HS dla swojego produktu:

Wpisz nazwę produktu, słowa kluczowe lub swój kod HS (np. „koszula”, „króliki domowe”, „406100”):

Formularz CN22

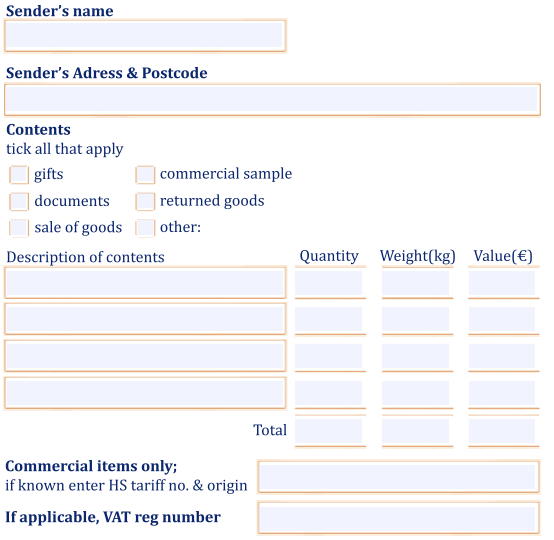

Jak wskazano, towary przekraczające granice europejskie muszą zostać zgłoszone organom celnym. Eksporter może to zrobić poprzez złożenie deklaracji. Deklaracja jednostek handlowych odbywa się za pomocą formularza CN22, dokumentu, na którym jest dobrze opisana. Obejmuje to wagę, kraj pochodzenia i rodzaj towarów. Formularz celny CN22 dotyczy towarów o wadze poniżej dwóch kilogramów, gdy towar jest cięższy niż dwa kilogramy, należy wypełnić dokument CN23. Coś, czego absolutnie nie powinno zabraknąć na formularzu CN22 to tzw. kod HS. Kod opisujący towary według całego szeregu kategorii.

Przykład CN22

Ważne jest, aby formularz CN22 był zrozumiały na całym świecie. W związku z tym ogólnie przyjmuje się przesyłanie tego formularza w języku angielskim. W przypadku przesyłki służbowej wskazane jest podanie w formularzu numeru NIP. Nie jest to obowiązkowe, ponieważ osoby prywatne również muszą skorzystać z tego formularza. Po wypełnieniu tego formularza należy go umieścić na zewnątrz przesyłki do celów kontroli celnej.

Konsekwencje niewłaściwego stosowania zasad

Jeżeli organy celne stwierdzą, że zastosowano nieprawidłowe kody HS lub zgłoszenie celne CN22 zostało nieprawidłowo wypełnione (na przykład w celu skorzystania z niższych należności celnych przywozowych i tym samym zapłaty mniejszej kwoty), organy celne mogą zastosować z mocą wsteczną prawidłowe należności celne przywozowe do trzech lat od data prośba Innymi słowy: celowe stosowanie niewłaściwych kodów w celu zaoszczędzenia kosztów może ostatecznie doprowadzić do powstania ogromnej sumy pieniędzy, którą trzeba jeszcze zapłacić. Dlatego zawsze bądź ostrożny podczas eksportowania i importowania produktów poza Unię Europejską, ponieważ przepisy różnią się w zależności od kraju.